随着粤港澳大湾区金融互联加速,越来越多人需要将香港资金合规转回内地。但跨境资金流动涉及外汇管理规定,操作不当易触发风险。

今天整理8种实用方法,从小额即时到大额合规全覆盖,建议收藏备用!

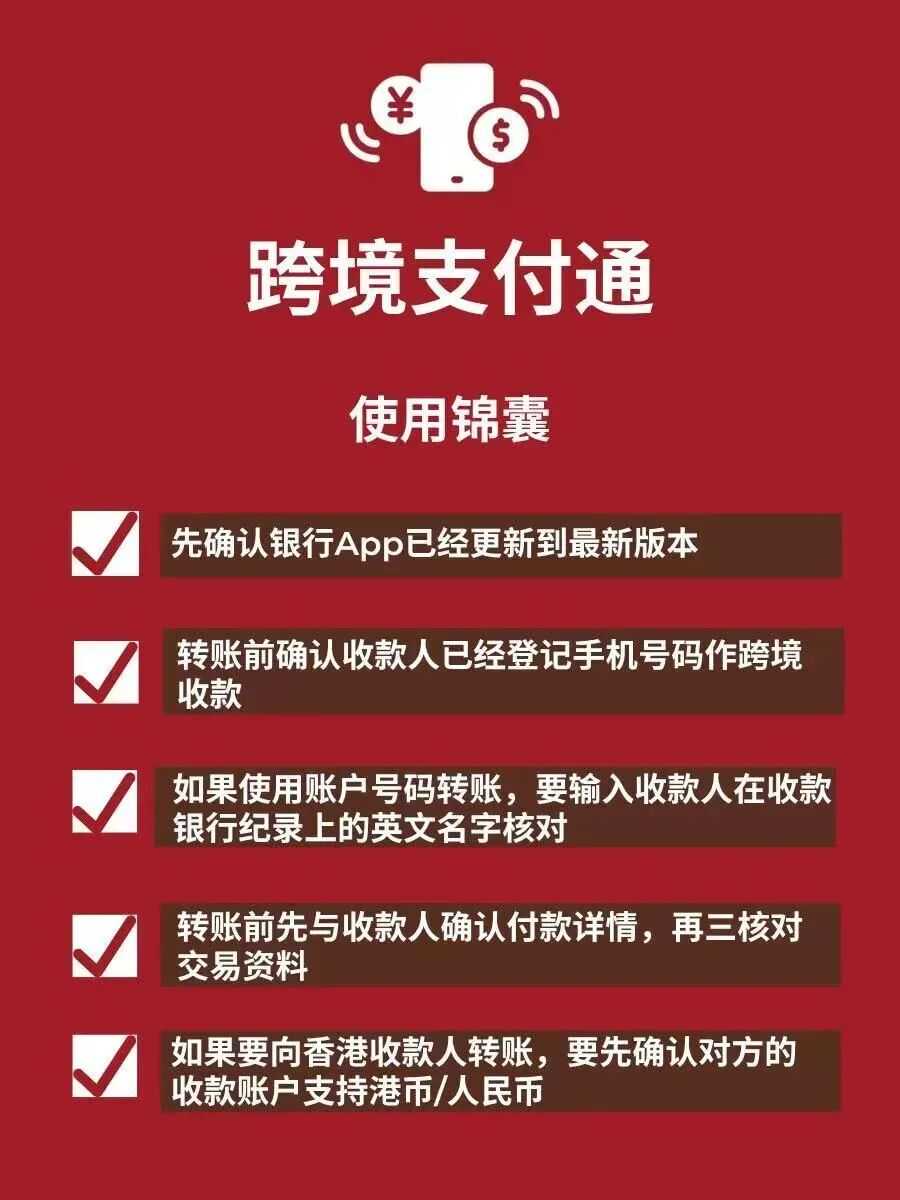

1

跨境支付通:

小额即时到账新选择

操作步骤

确认开户银行属于试点机构(香港侧含中银香港、汇丰银行等 6 家主流银行);

登录香港银行手机银行,搜索「跨境支付通」功能入口;

选择「手机号汇款」或「账号汇款」,填写收款人信息(姓名、内地账户 / 手机号、用途);

输入金额并提交,资金 5 秒内到账。

核心优点

实时到账,效率较传统汇款提升 90% 以上;

开通初期全免手续费,无中间行成本;

支持港币 / 人民币汇款,内地收款人直接收人民币,无需额外结汇。

主要缺点

仅限香港身份证持有人使用,内地身份证开立的港卡无法发起北向汇款;

年度限额 20 万港元,单日单银行限额 1 万港元,无法满足大额需求;

收款人需提前在银行更新账户英文 / 拼音姓名,否则易因信息不符退汇。

适用场景:

小额赡家款、保险费缴纳、留学零用钱等高频小额需求。

2

跨境汇款(银行直汇):

大额首选合规路径

操作步骤

登录香港银行网银,进入「跨境汇款」模块;

填写内地收款人信息(姓名、账号、开户行 SWIFT 代码);

选择汇款币种(人民币 / 外币),注明用途(如学费、旅游);

小额人民币同名汇款直接提交,大额或外币汇款需上传证明材料(如录取通知书)。

核心优点

额度灵活,同名人民币汇款每日 8 万元,外币汇款无硬性上限(需合规用途);

支持大额资金划转,是置业、投资款回流的主要合规渠道;

银行全程核验用途,规避外汇违规风险。

主要缺点

内地收款人结汇受 5 万美元 / 年额度限制,超额需逐笔提交凭证;

外币汇款可能产生 100-200 港元手续费及中间行费用;

一次性汇 5 万美元整数易触发银行核查,需分笔操作。

适用场景

购房首付、留学学费、大额投资回款等合规大额支出。

3

内地银行卡直接收汇:

境外款项直达账户

操作步骤

联系内地银行开通个人外币账户(如美元 / 港币账户);

向香港付款方提供账户信息(英文户名、SWIFT 代码、开户行地址);

香港方发起汇款,内地银行核验用途后入账;

登录内地银行 APP 办理结汇,转为人民币使用。

核心优点

无需香港银行卡,境外机构(如保险公司)可直接汇款入账;

账户管理集中,外币资金可暂存账户,择机结汇(规避汇率波动);

流程透明,银行会提前告知核查要求,减少入账风险。

主要缺点

账户信息填写错误(如 SWIFT 代码有误)会导致兑付失败;

结汇同样受 5 万美元年度额度限制,超额需审批;

企业汇款需额外提供用途说明,否则可能被暂存待核查。

适用场景:

接收香港公司薪酬、保险理赔款、境外理财收益等。

4

现金支票托收:

稳妥但耗时的方式

操作步骤

携带香港现金支票(美元 / 港币)、身份证、内地银行卡到中农工建等银行网点;

填写《支票托收申请书》,注明托收金额及入账账户;

银行寄往香港核验支票真实性(约 2-3 周);

核验通过后资金入账,再办理结汇手续。

核心优点

纸质票据托收安全性极高,可追溯资金来源;

无额度限制,百万级支票可正常办理;

适合无港卡人群,直接通过内地银行完成操作。

主要缺点

到账周期长(40-45 天),无法满足紧急用款需求;

托收手续费按金额比例收取(通常 0.1%-0.2%,最低 50 元);

原文转载:https://www.kjdsnews.com/a/2412423.html

Instagram推出一系列直播活动!加码社交电商布局! 2021年黑五促销亚马逊鞋服珠宝数据回盘 亚马逊100多条热门Listing挂掉,卖家怒了 今日突发!亚马逊AWS出现故障,对卖家造成了这些影响... Fanno已入驻卖家是这么评价的…… 锁定4000亿新蓝海,2022"智能家居"红利期已来! 欧盟IOSS税号:提升清关效率、优化买家体验的利器,帮您抢占欧盟市场先机! 从小额到大额!香港资金转回内地攻略

No comments:

Post a Comment