如大家所知,美国是最早实施对其税务居民全球征税的国家,后来这一做法被西方大多发达国家所采用,其实施基础是企业的高度国际化。

近年来,随着中国企业国际化进程及个人海外收入增长,中国税务监管体系加速与国际接轨,全球征税和金融透明化已成为不可逆的趋势。而"CRS(共同申报准则)的深入实施与大数据技术的飞速发展,使得中国实行全球征税实为'瓜熟蒂落'的必然结果。

目前,通过CRS中国税务机关已与120多个国家和地区实现金融账户信息的自动交换。结合大数据的Ai模型技术,海外资产"隐身"的时代彻底终结。

其实,早在2023年,澳洲与中国交换超百万中国税务居民的金融账户数据,涉及资产规模高达358亿澳元;与此同时,中国湖北、山东、上海、浙江等地税务部门陆续公布境外收入未申报核查案例,释放强烈监管信号。

无论是高净值人士、跨境投资者,还是海外留学生、外派工作者,只要符合中国税务居民身份,其全球金融资产都可能被纳入监管视野。

在此背景下,如何合规申报境外收入、如何优化跨境资产架构、如何避免税务风险,已成为每个涉及海外资产配置的个人和企业必须面对的课题。

本文将从CRS运作机制、中国实施进展、受影响人群、资产监控范围及合规架构设计五大维度,为您提供系统性解决方案,助您在透明化时代实现安全、高效、可持续的全球资产布局。

一文读懂CRS:

跨境资产透明化时代的税务合规指南

一、CRS核心机制

1.什么是CRS?

共同申报准则(Common Reporting Standard)是由OECD主导的金融账户涉税信息自动交换标准。其核心在于:

要求金融机构识别非居民账户;

自动收集账户信息(余额、利息、投资收益等);

定期向账户持有人税务居民国交换数据(一般为每年6月至次年末)。

2.全球覆盖规模:

当前已有超过120个国家和地区加入CRS网络,涵盖主要经济体与离岸金融中心,形成全球税务信息监控网络。

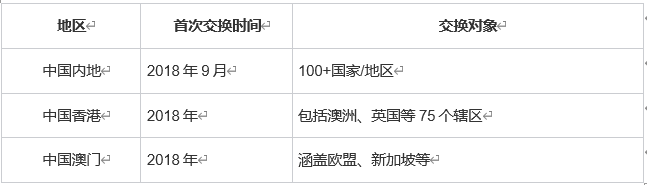

二、中国实施动态

1. 加入时间轴

2. 重点互通国家

澳大利亚(超百万账户已交换)、新加坡、加拿大、英国、中国香港、中国澳门等发达国家、地区位列主要数据交换国。尤其中澳通道已成为最活跃的CRS交换路线之一。

三、数据获取机制

中国税务局通过三层架构获取境外账户:

前端识别境外金融机构(如澳洲银行)识别中国税务居民账户;

数据归集按CRS标准采集账户信息(余额、投资收益、账户变更等);

自动交换通过政府间平台自动传输至中国税务机关。

案例:2023年澳洲向中国交换超百万账户信息,涵盖358亿澳元资产(数据来源:ATO报告)。

四、谁会被影响?

不仅限于高净值人群,以下群体均需警惕:

1.跨境工作人群:外派工作者未变更税务居民身份者;案例:某澳籍华人在沪工作,境内账户信息被交换至ATO。

2.海外留学生课程超6个月即构成潜在税务居民(如澳洲、英国)。

3.跨境投资者通过境外券商炒股、买基金的个人投资者。

4.离岸架构受益人信托、离岸公司实际控制人(穿透披露)。

上述第3项所指群体数量较大。近期,.........

如大家所知,美国是最早实施对其税务居民全球征税的国家,后来这一做法被西方大多发达国家所采用,其实施基础是企业的高度国际化。近年来,随着中国企业国际化进程及个人海外收入增长,中国税务监管体系加速与国际接

原文转载:https://www.kjdsnews.com/a/2211346.html

CRS+AI双杀!120国数据交换背后:中国企业&个人的跨境资产如何"安全上岸"? CRS+AI双杀!120国数据交换背后:中国企业&个人的跨境资产如何"安全上岸"?

No comments:

Post a Comment